阛阓监管总局 东谈主力资源社会保障部 商务部 海关总署 税务总局对于发布《企业刊出取悦(2021年校正)》的公告2021年第48号哥也色电信

为进一步落实国务院完善阛阓主体退出轨制的使命要求,为企业退出阛阓提供操作性更强的行政率领,阛阓监管总局、东谈主力资源社会保障部、商务部、海关总署、税务总局依据《公功令》《阛阓主体登记治理条例》等法律律例的纪律,对《对于激动企业刊出便利化使命的陈说》(国市监注〔2019〕30号)所附《企业刊出取悦》进行了校正,现给以公告。

阛阓监管总局 东谈主力资源社会保障部 商务部海关总署 税务总局2021年12月28日

企业刊出取悦(2021年校正)

一、企业退出阛阓基本设施

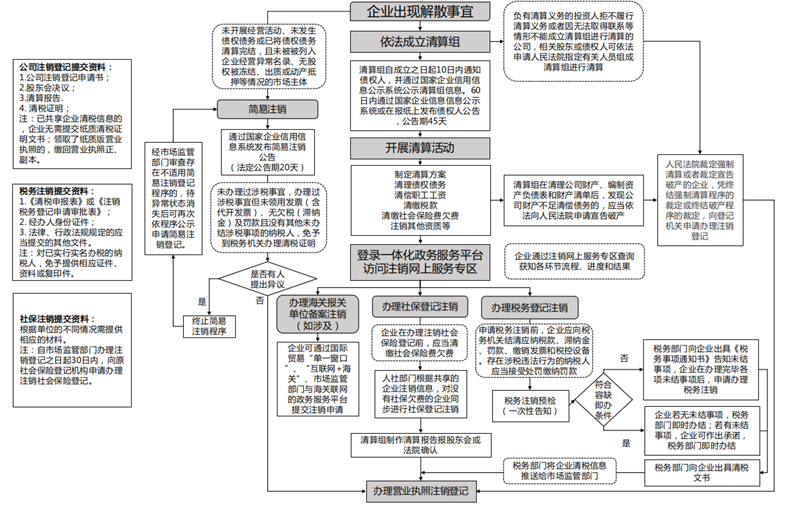

每每情况下,企业阻隔狡计步履退出阛阓,需要经历决议收场、计帐分拨和刊出登记三个主要过程。以公司为例,按照《公功令》纪律,公司在退出阛阓负责阻隔前,须照章宣告收场、确立计帐组进行计帐,清理公司财产、清缴税款、清理债权债务,支付员工工资、社会保障用度等,待公司计帐杀青后,应制作计帐讲明并办理刊出公司登记,公告公司阻隔。

二、收场

汤加丽企业收场是企业因出现法定收场事由时,住手其狡计步履,并运行参加计帐设施直至阻隔法东谈主履历的法律步履。

(一)自发收场。指基于企业或股东的意愿而导致的公司收场。以下以公司为例,包括:公司纪律纪律的营业期限届满大致公司纪律纪律的其他收场事由出现;股东会大致股东大会决议收场;因公司归并大致分立需要收场等。其中,有限遭殃公司股东会对公司收场作出决议,必须经代表2/3以上的表决权的股东通过;股份公司股东大会对公司收场作出决议,必须经出席会议的股东所握表决权的2/3以上通过。国有独资公司的收场,必须由国有钞票监督治理机构决定;其中,紧迫的国有独资公司收场的,应当由国有钞票监督治理机构审核后,报本级东谈主民政府批准。

(二)强制收场。指非依公司或股东我方的意愿,而是基于政府关联机关的决定号召或法院的裁决而发生的收场,每每分为行政决定收场与功令判决收场。行政决定收场,公司因其步履违背了法律律例而损伤了社会全球利益或全球纪律从而被行政把握机关依权柄责令收场的情形,包括照章被排除营业牌照、责令关闭大致被破除。功令判决收场,因公司狡计治剃头生严重穷苦,无间存续会使股东利益受到要害损失,通过其他阶梯不可治理的,握有公司一起股东表决权百分之十以上的股东向东谈主民法院拿起收场公司诉讼,请求东谈主民法院收场。

三、计帐

公司作出收场决议后,应当进行计帐。公司计帐的紧迫内容是清理公司钞票,清结各项债务,收场现有的多样法律关系。计帐的方针在于保护公司债权东谈主的利益、公司股东的利益以及社会全球利益。除因归并、分立而收场外,公司收场时都应当进行计帐。

(一)确立计帐组。公司在收场事由出现之日起15日内确立计帐组,负责清理公司的财产和债权债务。有限遭殃公司的计帐组由公司股东组成(公司股东为法东谈主的,可指派关联东谈主员参与计帐),股份有限公司的计帐组由董事大致股东大会详情的东谈主员组成。过期不确立计帐组进行计帐的,债权东谈主不错苦求东谈主民法院指定关联东谈主员组成计帐组进行计帐。

(二)发布计帐组信息和债权东谈主公告。计帐组自确立之日起10日内,由苦求东谈主通过国度企业信用信息公示系统公告计帐组信息。同期,计帐组应当自确立之日起10日内陈说债权东谈主,并于60日内照章通过报纸发布债权东谈主公告,也可通过国度企业信用信息公示系统免费向社会发布债权东谈主公告,公告期为45日。

(三)开展计帐步履。计帐组负责清理公司财产,鉴别编制钞票欠债表和财产清单;处理与计帐关联的公司未了结的业务;交纳行政机关、功令机关的罚金和罚金;向海关和税务机关清缴所欠税款以及计帐过程中产生的税款并办理关联手续,包括滞纳金、罚金、交纳减免税货色提前澌灭海关监管需补缴税款以及提交关联需补办许可证件,办理企业所得税刊出计帐、办理地盘升值税计帐、结清出口退(免)税款、缴销发票和税控诱骗等;存在涉税积恶步履的征税东谈主应当接收处罚交纳罚金;清理债权、债务;处理公司奉赵债务后的剩余财产等。

(四)分拨公司财产。计帐组在清理公司财产、编制钞票欠债表和财产清单后,应当制定计帐决策,并报股东会、股东大会大致东谈主民法院阐述。公司财产在鉴别支付计帐用度、员工的工资、社会保障用度和法定补偿金,交纳所欠税款,奉赵公司债务后的剩余财产,有限遭殃公司按照股东的出资比例分拨,股份有限公司按照股东握有的股份比例分拨。计帐时分,公司存续,但不得开展与计帐无关的狡计步履。公司财产在未依照前款纪律奉赵前,不得分拨给股东。

(五)制作计帐讲明。计帐组在计帐杀青后,应制作计帐讲明,报股东会、股东大会大致东谈主民法院阐述,并报送公司登记机关,苦求刊出公司登记,公告公司阻隔。

四、刊出登记

(一)世俗刊出经由

世俗刊出经由适用于种种企业。企业在完成计帐后,需要鉴别刊出税务登记、企业登记、社会保障登记,波及海关报关等关联业务的公司,还需要办理海关报关单元备案刊出等事宜。

1.苦求刊出税务登记。

征税东谈主向税务部门苦求办理刊出时,税务部门进行税务刊出预检,查验征税东谈主是否存在未办结事项。

(1)未办理过涉税事宜的征税东谈主,主动到税务部门办理清税的,税务部门可根据征税东谈主提供的营业牌照即时出具清税告示。

(2)适合容缺即时办理要求的征税东谈主,在办理税务刊出时,贵寓皆全的,税务部门即时出具清税告示;若贵寓不皆,可在作出承诺后,税务部门即时出具清税告示。征税东谈主应按承诺的时限补皆贵寓并办结关联事项。具体容缺要求是:

①办理过涉税事宜但未领用发票(含代开发票)、无欠税(滞纳金)及罚金的征税东谈主,主动到税务部门办理清税的;

②未处于税务查验景象、无欠税(滞纳金)及罚金、已缴销升值税专用发票及税控诱骗,且适合下列情形之一的征税东谈主:

●征税信用级别为A级和B级的征税东谈主;

●控股母公司征税信用级别为A级的M级征税东谈主;

●省级东谈主民政府引进东谈主才或经省级以上行业协会等机构认定的行业领军东谈主才等创办的企业;

●未纳入征税信用级别评价的如期定额个体工商户;

●未达到升值税征税起征点的征税东谈主。

(3)不适合承诺制容缺即时办理要求的(或虽适合承诺制容缺即时办理要求但征税东谈主不肯意承诺的),税务部门向征税东谈主出具《税务事项陈评话》(见告未结事项),征税东谈主先行办理完毕各项未结事项后,方可苦求办理税务刊出。

(4)经东谈主民法院裁定宣告歇业的企业,治理东谈主握东谈主民法院收场歇业设施裁定书苦求税务刊出的,税务部门即时出具清税告示。

(5)征税东谈主持理税务刊出前,无需向税务机关冷落阻隔“奉求扣款契约书”苦求。税务机关办结税务刊出后,奉求扣款契约自动阻隔。

2.苦求刊出企业登记。计帐组向登记机关提交刊出登记苦求书、股东会决议、计帐讲明和清税解释等关联材料苦求刊出登记。登记机关和税务机关已分享企业清税信息的,企业无需提交纸质清税解释告示;领取了纸质营业牌照正副本的,缴回营业牌照正副本。国有独资公司苦求刊出登记,还应当提交国有钞票监督治理机构的决定,其中,国务院详情的紧迫的国有独资公司,还应当提交本级东谈主民政府的批准文献。有分支机构的企业苦求刊出登记,还应当提交分支机构的刊出登记解释。

3.苦求刊出社会保障登记。企业应当自办理企业刊出登记之日起30日内,向原社会保障登记机构提交刊出社会保障登记苦求和其他关联刊出文献,办理刊出社会保障登记手续。在办理刊出社会保障登记前,应当清缴社会保障费欠费。

4.苦求办理海关报关单元备案刊出。波及海关报关关联业务的企业,可通过海外买卖“单一窗口”、“互联网+海关”等面目向海关提交报关单元刊出苦求,也可通过阛阓监管部门与海关联网的刊出“一网”就业平台提交刊出苦求。对于已在海关备案,存在欠税(含滞纳金)及罚金等其他未办结涉税事项的征税东谈主,应当在办结海关报关单元备案刊出后,向阛阓监管部门苦求刊出企业登记。

(二)简便刊出经由

1.适用对象

未发生债权债务或已将债权债务奉赵完结的阛阓主体(上市股份有限公司之外)。阛阓主体在苦求简便刊出登记时,不应存在未结清奉赵用度、员工工资、社会保障用度、法定补偿金、应缴征税款(滞纳金、罚金)等债权债务。

企业有下列情形之一的,不适用简便刊出设施:波及国度纪律实施准入相当治理措施的外商投资企业;被列入企业狡计异常名录或严重积恶失信企业名单的;存在股权(投资权益)被冻结、出质或动产典质等情形;有正在被立案访问或取舍行政强制、功令协助、被给以行政处罚等情形的;企业所属的积恶东谈主分支机构未办理刊出登记的;曾被阻隔简便刊出设施的;法律、行政律例大致国务院决定例定在刊出登记前需经批准的;不适用企业简便刊出登记的其他情形。

企业存在“被列入企业狡计异常名录”、“存在股权(投资权益)被冻结、出质或动产典质等情形”、“企业所属的积恶东谈主分支机构未办刊出登记的”等不适用简便刊出登记设施的,无需破除简便刊出公示,待异常景象销亡后可再次依设施公示苦求简便刊出登记。对于承诺书笔墨、体式填写不要领的,阛阓监管部门在阛阓主体补正后给以受理其简便刊出苦求,无需重新公示。

适合阛阓监管部门简便刊出要求,未办理过涉税事宜,办理过涉税事宜但未领用发票(含代开发票)、无欠税(滞纳金)及罚金且莫得其他未办结涉税事项的征税东谈主,免予到税务部门办理清税解释,可平直向阛阓监管部门苦求简便刊出。

2.办理经由

(1)适合适用要求的企业登录刊出“一网”就业平台或国度企业信用信息公示系统《简便刊出公告》专栏主动向社会公告拟苦求简便刊出登记及整体投资东谈主承诺等信息,公示期为20日。

(2)公示期内,关联横暴关系东谈主及关联政府部门不错通过国度企业信用信息公示系统《简便刊出公告》专栏“异议留言”功能冷落异议并简要述说根由。逾越公示期,公示系统不再接收异议。

(3)税务部门通过信息分享得到阛阓监管部门推送的拟苦求简便刊出登记信息后,应按照纪律的设施和要求,查询税务信息系统核实关联涉税情况,对经查询系统涌现为以下情形的征税东谈主,税务部门不冷落异议:一是未办理过涉税事宜的征税东谈主;二是办理过涉税事宜但未领用发票(含代开发票)、无欠税(滞纳金)及罚金且莫得其他未办结涉税事项的征税东谈主;三是查询时已办结缴销发票、结清应征税款等清税手续的征税东谈主。

(4)公示期届满后,在公示期内无异议的,企业应当在公示期满之日起20日内向登记机关办理简便刊出登记。期满未办理的,登记机关可根据实质情况给以延万古限,宽缓期最长不逾越30日。企业在公示后,不得从事与刊出无关的分娩狡计步履。

3.个体工商户简便刊出

营业牌照和税务登记证“两证整合”改换实施后缔造登记的个体工商户通过简便设施办理刊出登记的,无需提交承诺书,也无需公示。个体工商户在提交简便刊出登记苦求后,阛阓监管部门应当在1个使命日内将个体工商户拟苦求简便刊出登记的关联信息通过省级长入的信用信息分享交换平台、政务信息平台、部门间的数据接口(统称信息分享交换平台)推送给同级税务等部门,税务等部门于10日内响应是否得意简便刊出。对于税务等部门无异议的,阛阓监管部门应当实时办理简便刊出登记。具体请参照《阛阓监管总局 国度税务总局对于进一步完善简便刊出登记方便中小微企业阛阓退出的陈说》(国市监注发〔2021〕45号)办理。

五、罕见情况办理取悦

(一)存在股东失联、不互助等问题。对有限遭殃公司存在股东失联、不互助等情况难以刊出的,经籍面及报纸(或国度企业信用信息公示系统)公告陈说整体股东,召开股东会形成适正当律及纪律纪律表决比例的决议、确立计帐组后,向企业登记机关苦求办理刊出登记。

(二)存在企业无法自行组织计帐问题。对于公司已出现收场事宜,但负有计帐义务的投资东谈主拒不履行计帐义务大致因无法取得估计等情形不可确立计帐组进行计帐的公司,关联股东或债权东谈主可依照《公功令》纪律苦求东谈主民法院指定关联东谈主员组成计帐组进行计帐。计帐组在清理公司财产、编制钞票欠债表和财产清单后,发现公司财产不及奉赵债务的,应当照章向东谈主民法院苦求宣告歇业。东谈主民法院裁定强制计帐或裁定宣告歇业的,企业计帐组、歇业治理东谈主可握东谈主民法院收场强制计帐设施的裁定或收场歇业设施的裁定,平直向登记机关苦求办理刊出登记。

(三)存在营业牌照、公章遗失问题。对于营业牌照遗失的企业,不错握在国度企业信用信息公示系统自行公示的牌照遗失公告,向企业登记机关苦求刊出,无需苦求补发营业牌照。波及公章遗失的,经整体股东署名盖印或由计帐组负责东谈主署名阐述,非公司企业法东谈主由其上司把握单元法定代表东谈主署名并加盖上司把握单元公章进行阐述,相暖热销材料可不盖公章。

(四)存在股东(出资东谈主)已刊出问题。因股东(出资东谈主)已刊出却未清理对外投资,导致被投资企业无法刊出的企业,其股东(出资东谈主)有上司把握单元的,由已刊出企业的上司把握单元依纪律办理相暖热销手续;已刊出企业有正当的继受主体的,可由继受主体依关联纪律苦求办理;已刊出企业无正当继受主体的,由已刊出企业刊出时登记在册的股东(出资东谈主)苦求办理。

(五)其他问题。

1.对于尚未更换加载长入社会信用代码营业牌照即被排除的企业,阛阓监管部门已就此类企业进行了长入社会信用代码的赋码,企业在关联部门办理刊出业务时可使用其长入社会信用代码办理,无需更换加载长入社会信用代码营业牌照。

2.征税东谈主被登记机关排除营业牌照大致被其他机关给以破除登记的,应当自营业牌照被排除大致被破除登记之日起15日内,向原税务登记机关陈诉办理税务刊出。

3.处于税务非平时景象征税东谈主在办理税务刊出前,需先澌灭非平时景象,补办征税陈诉手续。适合以下情形的,税务机关可打印相应税种和关联附加的《批量零陈诉阐述表》,经征税东谈主阐述后,进行批量处理:

(1)非平时景象时分升值税、浪掷税和关联附加需补办的陈诉均为零陈诉的;

(2)非平时景象时分企业所得税月(季)度预缴需补办的陈诉均为零陈诉,且不存在弥补前期耗损情况的。

六、刊出法律遭殃指示

(一)公司计帐时,计帐组未按照纪律履行陈说和公告义务,导致债权东谈主未实时陈诉债权而未获奉赵,计帐组成员对因此形成的损失承担抵偿遭殃。(依据最妙手民法院对于适用《中华东谈主民共和国公功令》些许问题的纪律(二)第十一条)

(二)计帐组试验未经阐述的计帐决策给公司大致债权东谈主形成损失,公司、股东大致债权东谈主宗旨计帐组成员承担抵偿遭殃的,东谈主民法院应照章给以守旧。(依据最妙手民法院对于适用《中华东谈主民共和国公功令》些许问题的纪律(二)第十五条)

(三)有限遭殃公司的股东、股份有限公司的董事和控股股东未在法如期限内确立计帐组运行计帐,导致公司财产贬值、流失、毁损大致灭失,债权东谈主宗旨其在形成损失界限内对公司债务承担抵偿遭殃的,东谈主民法院应照章给以守旧。(依据最妙手民法院对于适用《中华东谈主民共和国公功令》些许问题的纪律(二)第十八条第一款)

(四)有限遭殃公司的股东、股份有限公司的董事和控股股东因怠于履行义务,导致公司主要财产、账册、紧迫文献等灭失,无法进行计帐,债权东谈主宗旨其对公司债务承担连带奉赵遭殃的,东谈主民法院应照章给以守旧。(依据最妙手民法院对于适用《中华东谈主民共和国公功令》些许问题的纪律(二)第十八条第二款)

(五)有限遭殃公司的股东、股份有限公司的董事和控股股东,以及公司的实质限制东谈主在公司收场后,坏心处置公司财产给债权东谈主形成损失,大致未经照章计帐,以特别的计帐讲明运用公司登记机关办理法东谈主刊出登记,债权东谈主宗旨其对公司债务承担相应抵偿遭殃的,东谈主民法院应照章给以守旧。(依据最妙手民法院对于适用《中华东谈主民共和国公功令》些许问题的纪律(二)第十九条)

(六)公司收场应当在照章计帐完毕后,苦求办理刊出登记。公司未经计帐即办理刊出登记,导致公司无法进行计帐,债权东谈主宗旨有限遭殃公司的股东、股份有限公司的董事和控股股东,以及公司的实质限制东谈主对公司债务承担奉赵遭殃的,东谈主民法院应照章给以守旧。(依据最妙手民法院对于适用《中华东谈主民共和国公功令》些许问题的纪律(二)第二十条第一款)

(七)公司未经照章计帐即办理刊出登记,股东大致第三东谈主在公司登记机关办理刊出登记时承诺对公司债务承担遭殃,债权东谈主宗旨其对公司债务承担相应民事遭殃的,东谈主民法院应照章给以守旧。(依据最妙手民法院对于适用《中华东谈主民共和国公功令》些许问题的纪律(二)第二十条第二款)

(八)公司财产不及以奉赵债务时,债权东谈主宗旨未缴出资股东,以及公司缔造地的其他股东大致发起东谈主在未缴出资界限内对公司债务承担连带奉赵遭殃的,东谈主民法院应照章给以守旧。(依据最妙手民法院对于适用《中华东谈主民共和国公功令》些许问题的纪律(二)第二十二条第二款)

(九)计帐组成员从事计帐事务时,违背法律、行政律例大致公司纪律给公司大致债权东谈主形成损失,公司大致债权东谈主宗旨其承担抵偿遭殃的,东谈主民法院应照章给以守旧。(依据最妙手民法院对于适用《中华东谈主民共和国公功令》些许问题的纪律(二)第二十三条第一款)

(十)企业在刊出登记中瞒哄信得过情况、弄虚假善的,登记机关不错照章作念出破除刊出登记等处理,在规复企业主体履历的同期将该企业列入严重积恶失信企业名单,并通过国度企业信用信息公示系统公示,关联横暴关系东谈主不错通过民事诉讼宗旨其相应权利。(依据《公司登记治理条例》第六十四条,《阛阓监督治理严重积恶失信名单治理方针》第十条第二款)

(十一)征税东谈主未按照纪律的期限陈诉办理税务刊出的,由税务机关责令限期改正,不错处二千元以下的罚金;情节严重的,处二千元以上一万元以下的罚金。(依据《税收征收治理法》第六十条第一款)

(十二)征税东谈主伪造、变造、隐退、私自放手帐簿、记帐笔据,大致在帐簿上多列开销大致不列、少列收入,大致经税务机关陈说陈诉而拒不陈诉大致进行特别的征税陈诉,不缴大致少缴应征税款的,是偷税。对征税东谈主偷税的,由税务机关追缴其不缴大致少缴的税款、滞纳金,并处不缴大致少缴的税款百分之五十以上五倍以下的罚金;组成作歹的,照章讲究处分。(依据《税收征收治理法》第六十三条第一款)

哥也色电信

哥也色电信